税收损失收获带来了一线希望

股市下跌可能会对你的投资组合的底线造成严重影响, 但它们也有可能减少你的纳税义务,并可能以折扣价购买股票. 当一项投资亏损时, 最好的做法往往是超越短暂的价格波动,长期持有. 有时, 虽然, 你可能想卖掉一笔亏损的投资, 什么可以帮助抵消出售增值投资的收益,或者即使你没有收益,也可以减少你的应税收入.

这种被称为“税收损失收获”的策略是否适合你取决于多种因素, 包括你目前投资组合的表现, 你的长期目标, 以及你当前和未来的应税收入. 请记住,资本收益和损失仅适用于在应税账户中出售投资.

得失

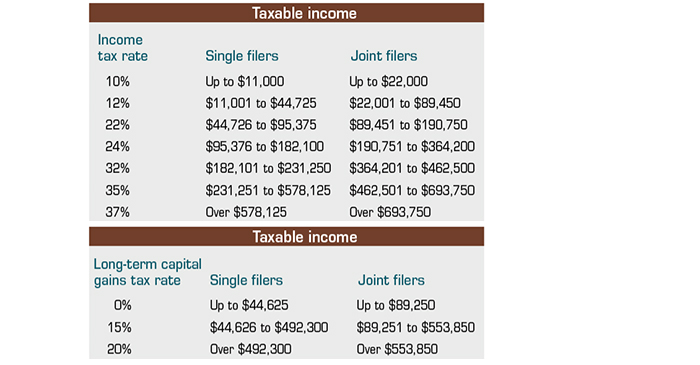

如果投资超过一年,资本收益和损失被归类为长期投资, 如果持有一年或更短时间,则为短期. 长期收益的税率是0%、15%或20%,这取决于你的收入. 短期收益按你的普通所得税率征税, 这可能比你的资本利得税率高得多. 高收入纳税人(经调整后总收入超过200元),单次申报人则为$ 000或$250,000(联合申报人)也可能受到3.8%的净投资所得税.

就税务而言, capital losses are applied first to like capital gains and then to the other type of gains; for example, 长期损失首先适用于长期收益,然后适用于短期收益. 最高3美元,剩下的损失中,000元可以应用到你当年的普通收入中,(如已婚,则为500英镑). 最后, 任何剩余的损失都可以结转用于未来年度的资本收益或普通收入. 对大多数纳税人来说, 当将损失应用于短期收益或普通收入时,最大的好处就出现了.

2023收入和资本利得税税率

卖,买,洗

一些投资者卖出亏损的投资,希望借此获利,然后在价格保持低位时买进同样的投资. 为了阻止这种做法, 美国国税局有一项即卖即销的规定, 哪条规定禁止在交易前后30天内购买“实质上相同的股票或证券”. 这也适用于你的配偶购买的证券或你拥有的公司.

在适当的情况下, 获得税收损失,然后在至少30天后购买相同的证券.e., 在“洗牌期”到期后,当你稍后以获利的方式出售该证券时,可能会导致较低的纳税义务. 如果你以类似或更低的价格回购证券,这种情况最有可能发生, 例如,当你承担损失时,你的税率比你承担收益时的税率高, 如果你在工作时承担损失,退休后卖掉. 任何一年,如果你的应税收入在0%的资本利得率范围内,都可能是获得收益的好时机, 当年的任何损失都将用于短期收益或普通收入.

税收损失收获是一项复杂的策略. 在采取行动之前咨询你的财务专家是明智的.

所有的投资都有风险,包括本金可能的损失. 没有人能保证与博彩论坛专业人士合作就能改善投资结果, 或者任何投资策略都会成功.