安全2.0使给予和接受更容易

他们说给予比接受更好, 但是在减少你的所得税负担的同时做这两件事可能很有吸引力. 安全的2.0的行为, 包括在2022年底通过的联邦支出法案中, 创造了两个新的捐赠机会,可以做到这一点.

新规定修订了合资格慈善分配的规则。, 哪一个允许70岁半或以上的纳税人缴纳最高100美元,从传统的个人退休账户到合格的公共慈善机构. 2024年的限额是10.5万美元. 虽然捐款是不能免税的, 这种分配——通常需要缴纳普通所得税——是免税的. QCD可以满足您所要求的全部或部分最小分布, 这可能会增加你的应税收入.

根据新规定, 最高50美元,每年的QCD限额(亦以通货膨胀为指标)中,可拿出1,000英镑作为慈善捐赠年金(CGA)或慈善剩余信托(CRT)的基金。, 其中任何一种都可以提供终身收入作为礼物的回报. 2024年的上限是5.3万美元. 此选项在您的一生中只能使用一次, 但是在同一年中可以赠送多种礼物, 直到寿命限制. 你的配偶也可以使用终身限制,这样一对夫妇在2024年最多可以获得10.6万美元的遗产.

慈善捐赠年金

慈善捐赠年金是你和慈善组织之间的一种合同,通常保证对遗产的固定支付. 可以按月付款, 季度, 每半年, 或每年, 并延长受益人的寿命。. 这些年金并不新鲜,但它们以前不能从个人退休账户中获得资金. cga通常由学院和大学以及许多其他组织提供.

慈善剩余信托

当你把财产交给慈善信托时, 您指定一名或多名收入受益人,在长达20年的期限内或在受益人的一生中接受指定的付款。. 收入支付必须每年至少支付一次,并可根据对照表的类型而定或可变. 在期限届满或受益人死亡时, 信托基金中的资产将捐给慈善机构.

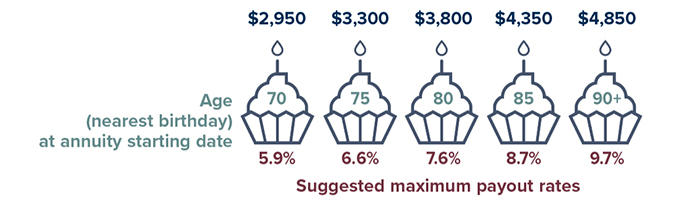

潜在的支出

这些是50美元起的个人年支出样本,000礼品年金, 基于美国礼品年金委员会建议的2023年最高费率. 实际支出可能会有所不同,而且利率可能会随着经济状况而变化. 两个人的赔偿取决于两个人的年龄.

资料来源:美国礼品年金委员会,2023年

QCD机会的规则

从个人退休账户以外的来源资助CGA或CRT有更灵活的规则. 例如, 你可以赠予价值很高的资产,比如股票——这可能有其他税收优惠——你可以指定一个受益人,而不是你或你的配偶. 对于QCD选项, 资金必须直接从IRA受托人分配给CGA或CRT, 受益人必须是您本人或您和您的配偶. 以下是其他一些关键点.

- 最低支付率为5%. The CRT maximum rate is generally 50%; maximum CGA rates generally target a residual value of at least 50%. 支付必须在遗赠后一年之内开始.

- 虽然捐款不能抵税, 它必须通过10%的免税缴款测试, 这意味着慈善价值必须超过捐款的10%.

- 所有付款都按收款人的普通所得税税率征税.

- 只有新的CRT可以由QCD选项资助, qcd资助的CRT不能从IRA或其他捐赠资产中获得其他资金.

尽管根据合同条款,CGA或CRT的付款是有保证的, 这种保证取决于慈善组织的实力. 如果你选择资助CRT, 请记住,信托的使用涉及一个复杂的税收规则和法规网络, 还有初始成本和持续开支. 你应该考虑有经验的遗产电竞博彩论坛平台顾问, 法律, 在实施信托策略或资助赠赠年金之前,请向税务专业人士咨询.